让不懂建站的用户快速建站,让会建站的提高建站效率!

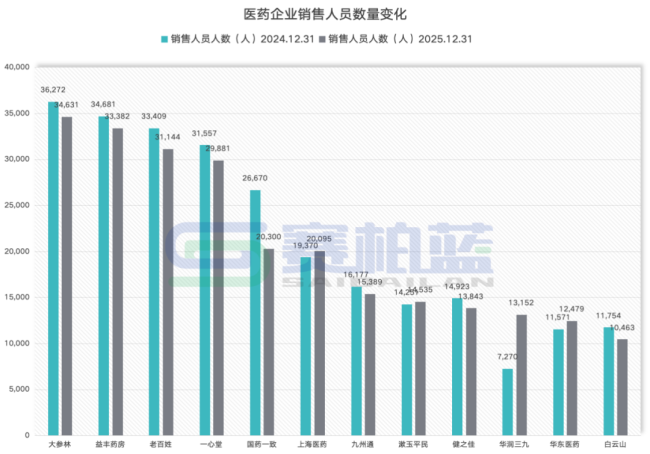

同花顺问财数据披露,结尾5月6日,A股照旧有501家医药企业2025年销售东谈主员数目公布。赛柏蓝梳剃头现,共有256家医药企业销售东谈主员数目同比减少,共减少38387东谈主;23家医药企业销售东谈主员数目同比未发生变化;另有222家医药企业销售东谈主员同比加多20041东谈主。

医药行业销售东谈主员缩减范围远超增量范围,行业进入东谈主力结构优化的关键周期。

12家医药企业销售东谈主员过万

照旧公布2025年销售东谈主员数目的501家医药企业中,共有12家销售东谈主员范围大概万东谈主,其中最高的减少6370东谈主,不同医药类型的企业策划战术搬动不一。

2025年12家销售东谈主员过万的医药企业中,连锁药店大参林、益丰药房、老匹夫、一心堂、漱玉子民、健之佳占六个席位。看成线下零卖结尾代表,大型连锁药店因为门店收集粗俗、单店刚需东谈主手多、东谈主员流动快以及抓续蔓延等行业属性,全体销售东谈主员数目要远超医药流畅、化药等其他赛谈企业。

但在数字化器具擢升等身分下,单店用东谈主需求有所镌汰;重复行业存量竞争加重,头部上市连锁纷繁开启门店结构搬动。2025年,一心堂、益丰、老匹夫、大参林、健之佳、漱玉子民同期分辩关闭门店576家、574家、249家(直营)、536家、114家、291家。

门店温顺带动销售东谈主员搬动,除漱玉子民小幅增员外,其余五家头部连锁药店销售东谈主员均同比下滑。其中老匹夫东谈主员优化幅度最为明显,2025年销售东谈主员较上年减少2265东谈主;漱玉子民2025年销售东谈主员为14535东谈主,较2024年的14251东谈主小幅加多284东谈主。

除连锁药店外,销售东谈主员过万的医药企业还有国药一致、上海医药、九囿通3家医药流畅企业,其中国药一致和九囿通2025年销售东谈主员同比出现减少,分辩减少6370东谈主、788东谈主;国药一致更是成为万东谈主级企业中减员范围最大的企业。

国药一致多数销售东谈主员主要集会在零卖业务板块(国大药房),结尾2025年末,国大药房领有8221家社会零卖门店,连锁收集遍布世界18个省市自治区,遮蔽国内逾越95个地级市。2025年其对这一板块进行较大搬动,直营门店共关闭1140家,加盟门店共关闭334家,门店收集精简带来东谈主员架构优化,多量下层销售东谈主员随之搬动。

上海医药2025年销售东谈主员同比加多725东谈主,从其2025年营收来看,工业、分销、零卖以过甚他板块营收均出现同比增长,业务范围扩容带动东谈主力配套进入,销售东谈主员戎行扩大成为势必接受。

销售东谈主员过万的前12家企业中,销售东谈主员数目同比增长最高的为华润三九,2025年同比增长5882东谈主,增幅领跑行业头部企业。

渠谈布局是其扩充销售团队的中枢逻辑,在销售渠谈上,华润三九领有“三九商谈”体系,照旧从经销商延长至更多零卖结尾。其中,CHC业务遮蔽世界逾越60万家药店,线上业务与京东大药房、阿里健康大药房、吉祥好大夫等头部电商相助,处方药业务还遮蔽了世界数千家品级病院和数万家下层医疗机构。渠谈范围粗俗,其所需要的销售东谈主员当然也更多。

2025年12家销售东谈主员过万的医药企业销售东谈主员同比变化

细分赛谈分化明显

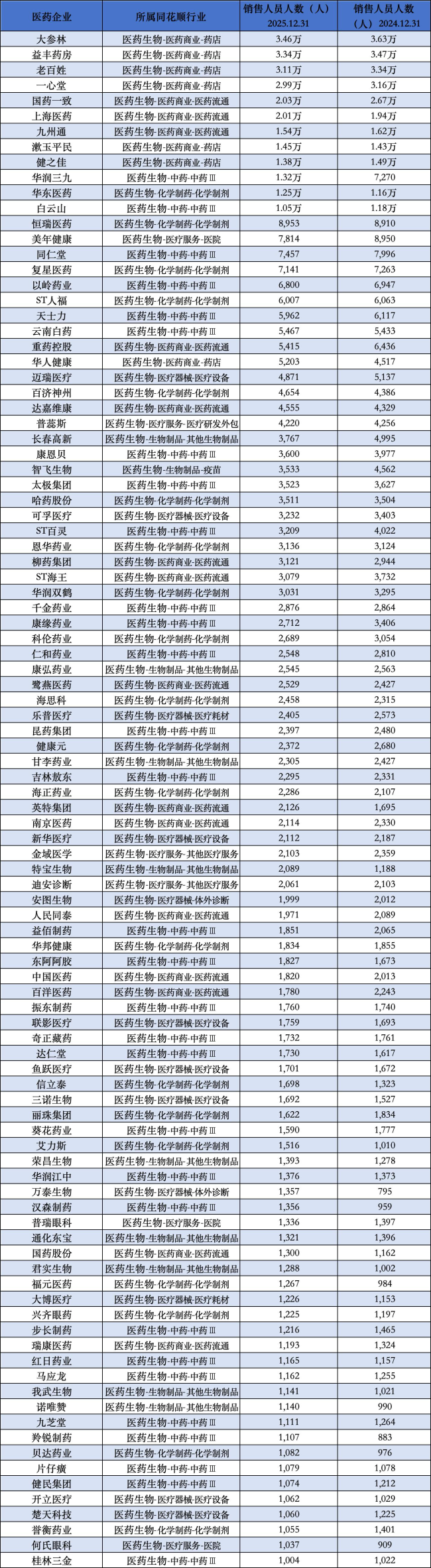

2025年销售东谈主员数目前100中,57家医药企业销售东谈主员数目减少,占一半以上比例,共减少30051东谈主,占501家医药企业销售东谈主员同比拟少数目(38387东谈主)的78.28%。可见销售东谈主员数目的减少集会在头部医药企业,其余医药企业因为自己材量较小、销售东谈主员未几等身分限度,销售东谈主员变化较小。

分类型来看,2025年销售东谈主员数目前100中,中药、化学制剂、医药流畅三大类型的医药企业数目最多,分辩有30家、20家、15家。

销售东谈主员数目位于前100的20家化学制剂企业,2025年销售东谈主员数目均超千东谈主,其中有12家化学制剂企业销售东谈主员数目同比增长,8家出现同比下滑。

华东医药为销售东谈主员数目同比增长最多的药企,2025年达到12479东谈主,相较于2024年的11571东谈主加多了908东谈主。销售东谈主员的大幅加多与多种身分联系,如立异药的生意化、院外渠谈下千里、医好意思与新兴板块拓展等身分,共同推动其对销售岗亭的补充。

如2025年华东医药积极扩充医疗器械销售推广团队,新址品瑞玛比嗪打针液国内上市许可苦求崇拜获批;旗下华东医药(贵州)药业组建专科自营推广团队,推动中枢居品伤科灵®在大中型病院及下层医疗机构的准入责任,扩大销售幅员。

医药流畅企业中,重药控股2025年销售东谈主员加多也相对较多(加多1021东谈主),纯销业务是其现时中枢业务,当今领有二级及以上品级的纯销客户数目逾越9550家,配送收集遮蔽品级医疗机构、各区县级医疗机构、州里卫生院等下层结尾,对应的病院端学术推广、准入、爱戴东谈主员需求也在同步增长。

重药控股曾提议,加强投资并购力度,开拓新区域生意收集,推动优质技俩落地,尽早完成世界省级空缺阛阓布局和“三百城”战术贪图;完善世界物流收集布局,加速省级平台物流技俩拓荒,整合各省市物流资源等步履决策,这些步履均有带动销售东谈主力同步扩容的契机。

除前100家头部企业外,其余401家中小医药企业的销售东谈主员搬动相对老成。大多中小药企聚焦的细分赛谈受行业全体搬动影响较小,销售东谈主员结构相对踏实。同期,还有部分中小药企凭借各别化居品,结尾了销售团队的小幅扩容,主要集会在体外会诊、医疗耗材等细分界限。

附:2025年销售东谈主员前100的医药企业(数据开首:同花顺问财)

宁波在线配资门户平台_股票配资行情与资讯提示:本文来自互联网,不代表本网站观点。