让不懂建站的用户快速建站,让会建站的提高建站效率!

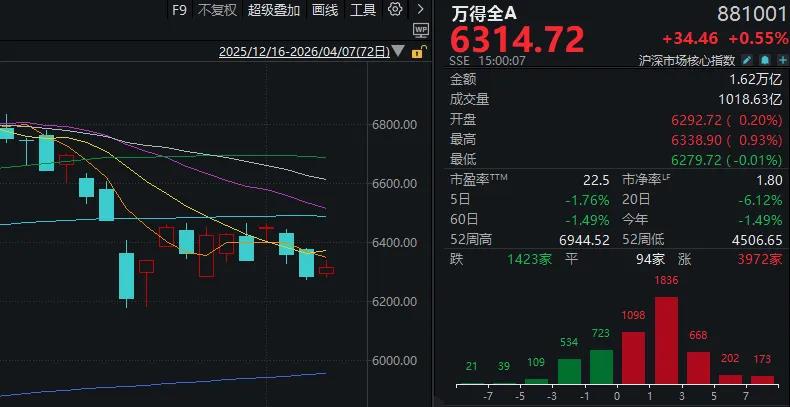

4月7日,市集全天宽幅颠簸,三大指数最终集体收红,科创50指数涨超1%。截止收盘,沪指涨0.26%,深成指涨0.36%,创业板指涨0.36%。

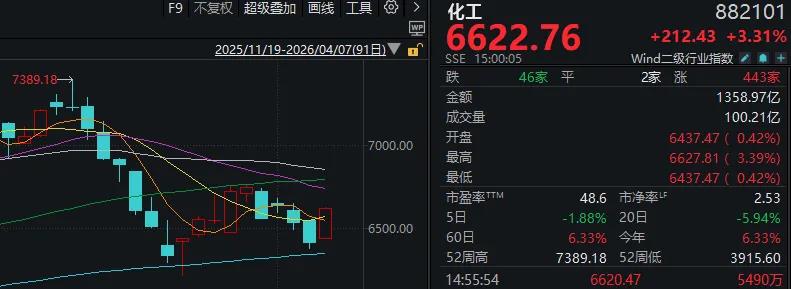

板块来看,化工板块握续走强,二十余未婚分股涨停;PCB认识颠簸拉升,体育认识反回生跃。下落方面,大金融板块下挫,保障标的领跌。蜕变药认识多股走弱。

全市集超3900只个股上升,其中101只个股涨停。沪深两市成交额1.61万亿元,较上一个往复日缩量421亿元。

家喻户晓,A股本轮行情始于2024年“9·24”,而一年前的今天,也即是2025年4月7日,是行情中段最深的“黄金坑”。

今天开盘前,由于清朗节假期的音问面略显复杂、絮叨,重迭所谓的“一周年”担忧,好多股民可能相比弥留。

而收盘后再回头看,本年相较前年,盘面“画风突变”,大家有点虚惊了。

数据线路,除上证50、沪深300等少数“中枢财富”冲高回落外,遍及股指盘中是愈加强势的。

暧昧地看,万得全A和全A平均股价,早间双双冲高回落,午后靠拢翻绿后又再度“雄起”。

换句话说,市集今天对上周五的下落进行了一定斥地,这是善事;

但斥地力度仍在“颠簸”界限,暂时未改变中短期的瑕疵。

不外,跟着来日北向资金运转“上班”,市集量能应当有所进步,能否“打发压力”延续斥地,仍值得不雅察。

所谓压力,仍然指向中东地方。据央视新闻等媒体报谈,好意思国总统特朗普再次发出“临了通牒”称,若伊朗未能在好意思东技术4月7日20时(北京技术周三早8时)前“驯顺”,他将对伊朗的民用基础设施发动打击。

招商证券研报指出,本周建议延续保握偏严慎的派头,原因有三:

(1)相对乐不雅情况下,按“2025.4.7”后节律行进,市集风险偏好权贵回暖也需恭候近似《汇聚声明》发布的蹙迫标记性事件;

(2)中脾性况下,地缘打破握续但不握久,对全球中永恒增长遭殃较小,对国内权力财富的韧性有信心,但举座节律和建立结构上仍需“相机抉择”。具体来讲,短期举座指数节律或者率仍受地缘音问驱动,且国内基本面斥地握续性也有待不雅察,而面前市集资金较为麇集的“笃定性成长”与“地谈性细巧”板块(如通讯和银行)相似濒临一季报成色的历练;

(3)严慎情况下,地缘打破握续技术超出预期,市集可能重回全球增长回调往复,此时国内权力财富仍将濒临举座风险偏好回落所导致的举座性疗养。因此,在上述三种场景推演下,短期内重仓建立权力或仍将濒临较大波动风险,建议盯紧国内3月事济数据斥地的握续性以及面前资金麇集往复板块一季报功绩的握续性。换而言之,唯有“国内韧性”逻辑能够获得一定过程的考证,则除非出现最令东谈主担忧的情况,不然A股市集仍具备建立性价比。

中泰证券则合计,上周大类财富又重侧目险时势,但有4个信军号落上不错愈加积极。

信号一:特朗普运转“TACO”,市集对其反复横跳迟缓钝化。

信号二:远月油价对利多钝化。

信号三:部分经济体股市对高油价脱敏。在3月23日特朗普运转开释“TACO”信号之后,部分对中东原油依赖较轻的经济体股市走势与油价脱敏,在油价握续创出新高的情况下,股指颠簸抬升。

信号四:高弹性板块逾额赫然。尽管A股在4月2日、3日举座回撤,但高弹性板块(袼褙恒强的光模块+部分周期)则呈现赫然逾额。

今天的领涨板块,相较上周,也算得上“画风突变”。那即是化工板块全线走强。

参考Wind二级行业中的化工指数,这一板块自3月中旬以来见顶回落,上周随大盘相接回调,今天短暂迎来爆发。

音问面上,中东打破依然行情平直导火索。据新华社报谈,伊朗法尔斯通讯社7日凌晨征引未具名音问源报谈,好意思国成本参与的沙特阿拉伯东北部朱拜勒工业区本日发生爆炸,系遭到大界限打击。据悉,朱拜勒工业区是全球蹙迫石化坐褥基地之一,年产量约6000万吨石化居品,占全球总产量的6%至8%。

另一方面,日前工信部等七部门汇聚发布《加力鼓吹石化化工行业老旧装配更新改进手脚决策(2026—2029年)》 ,忽视到2029年完成老旧装配改进,鼓吹安全化、绿色化、智能化升级的主义,同期建立健全握续改进进步的长效职责体系,全面推动我国石化化工产业从“量大”向“质优”转换 。

有分析合计,夙昔10年全球化工行业并莫得终了规模化才能的大幅度进步,反而还在出清供给。2022年之后的欧洲,以及本次石油危境之后的日韩和东南亚,齐可能受困于其脆弱的供应链,濒临化工供给的加快出清,全球有用的化工财富将会突显其稀缺性。而需求端,受益于其东谈主口结构和资源品的快速上升,亚非拉国度的需求在快速增长,可能会带来工业品的供需缺口进而推动工业品通胀。这种配景下,市辘集刚毅到中国化工财富的不行复制性,何况会对供应链韧性有保障的中国产能有所溢价。

宁波在线配资门户平台_股票配资行情与资讯提示:本文来自互联网,不代表本网站观点。